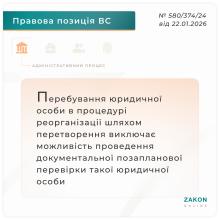

Перебування юрособи в процедурі реорганізації шляхом перетворення виключає можливість проведення перевірки

Рішення ВС у справі № 580/374/24 від 22.01.2026 https://t1p.de/431d1

Рішення ВС у справі № 580/374/24 від 22.01.2026 https://t1p.de/431d1

Податківці нагадали, що контролюючі органи мають право проводити камеральні, документальні (планові або позапланові; виїзні або невиїзні) та фактичні перевірки.

Тривалість документальної планової перевірки не повинна перевищувати:

для великих платників податків - 30 робочих днів

для суб'єктів малого підприємництва - 10 робочих днів,

інших платників податків - 20 робочих днів.

Розглянемо таку ситуацію: платник податків отримав повідомлення про проведення документальної позапланової невиїзної перевірки, але ніяк не відреагував та не з'явився до податкової з необхідними документами.

Чи варто очікувати санкцій та які наслідки чекають у такому разі?

Податкова зазначає, що за бездіяльність такого виду відповідальності не передбачено, але є певні нюанси, які варто знати.

Зокрема, якщо не надати на запит ДПС оригінали документів чи їх копій, платника можуть притягнути до відповідальності за ст. 121 ПКУ.

Нездорова атмосфера в колективі: нерівна оплата праці, погрози та залякування, висміювання, безпідставне позбавлення премій та бонусів, наклеп, позбавлення перспектив кар’єрного зростання — може стати новою підставою для візиту інспекції Держпраці.

У ВРУ з цього приводу зареєстрували законопроєкт № 11044 "Про внесення змін до статті 16 Закону України "Про організацію трудових відносин в умовах воєнного стану" щодо проведення перевірок в частині вчинення мобінгу".

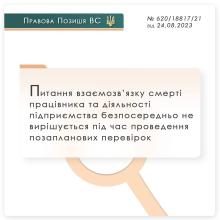

Рішення ВС у справі № 620/18817/21 від 24.08.2023 https://cutt.ly/rwQyF7PM

ТОВ оскаржило до суду припис Держпраці. На думку ТОВ, позаплановий захід проведено за відсутності правових підстав, так як питання взаємозв'язку нещасного випадку, що призвів до смерті працівника ТОВ, із діяльністю ТОВ на час перевірки не було вирішене.

КАС ВС відхилив такі доводи ТОВ.

ФОП достатньо часто працює просто з дому. Чи можуть податківці вільно завітати додому до підприємця для перевірки його діяльності?

Контролюючі органи мають під час перевірок право доступу до усіх приміщень та територій, що використовуються для ведення госпдіяльності, окрім житла громадян (це прописано у пункті 20.1.13 ПКУ).

Але є виключення, яке вказано у КПК: потрапляння до житла можливе, якщо йдеться про дії у рамках кримінального провадження (наприклад, обшук).

Рішення ВС у справі № 160/23800/21 від 21.04.2023 https://cutt.ly/16nqwE4

У цій справі КАС ВС досліджував питання, що в розумінні ч.5 ст.19 Закону України «Про ліцензування видів господарської діяльності» вважається належним/неналежним повідомленням про проведення позапланової перевірки.

Відповідно до підпункту 69.2 пункту 69 підрозділу 10 розділу ХХ «Перехідні положення» Податкового кодексу України (зі змінами, далі - ПКУ) органам ДПС надано право проведення документальних позапланових перевірок платників податків, по яких отримано податкову інформацію, яка свідчить про порушення валютного законодавства в частині дотримання граничних строків надходження товарів за імпортними операціями та/або валютної виручки за експортними операціями.

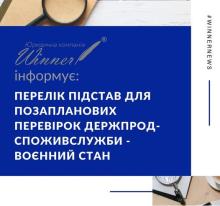

Мінагрополітики наказом від 03.01.2023 року № 5 затвердило перелік підстав для здійснення позапланових перевірок за дотриманням законодавства про харчові продукти, корми, побічні продукти тваринного походження, здоров'я та благополуччя тварин на період воєнного стану.

Таких підстав три:

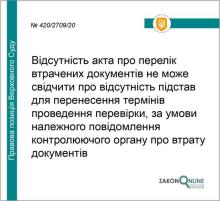

Рішення ВС у справі № 420/2709/20 від 31.01.2022 https://cutt.ly/5BllOEX

ТОВ оскаржило до суду наказ податкового органу про проведення документальної позапланової перевірки.