Як юридично грамотно оформити процедуру позики грошей у приватних осіб?

Видання Фокус оприлюднили рекомендації юристів.

Так, в Україні передачу грошей у борг передбачає Цивільний кодекс України. А конкретні вимоги до форми, реквізитів, змісту розписки сформовані внаслідок багаторічної судової практики.

Правильна розписка про позику грошей чи інших цінностей дасть можливість отримати їх назад через суд у 99,9% випадків, пояснив Ігор Лавриненко — радник, адвокат юрфірми Totum. Однак, за його словами, у 50% випадків люди припускаються помилок — і тоді повернути борг навіть через суд стає складніше.

Оформити розписку про позику грошей правильно — це дуже важливо. Але для початку варто зрозуміти, які типи розписок існують і чим вони відрізняються.

Підтвердити умови: навіщо потрібна розписка

Боргова розписка — це документ, що підтверджує укладання договору позики та її умов, вона свідчить безпосередньо про факт отримання боржником від кредитора певної кількості грошей чи речей. Так ухвалила Велика Палата Верховного Суду від 16 січня 2019 р. у справі № 464/3790/16-ц, пояснив керуючий партнер юркомпанії Winner Ігор Ясько.

"Необхідно зазначити, що кошти або речі надаються на умовах і відповідно до договору позики, який сторони укладають між собою і в якому погоджують суттєві умови надання коштів/речей, а розписка є лише документом, що підтверджує фактичну передачу позичальнику грошових коштів/речей кредитодавцем", — уточнює адвокат, арбітражний керуючий юрфірми "Ілляшев і Партнери" Олександр Камша.

Чим відрізняється боргова розписка від грошової розписки

Грошова, майнова або боргова розписка за своєю суттю — один і той же документ, який підтверджує передачу грошей або іншого майна в борг і обов'язок повернути гроші/майно, каже Ірина Усіченко, адвокат АТ "Місечко та Партнери".

Із юридичної точки зору, між борговою та грошовою розпискою немає жодної різниці, згоден Ігор Лавриненко. Проте з погляду змісту їх можна розрізнити, зазначає експерт: "Будь-яка грошова розписка є борговою, але не будь-яка боргова буде грошовою".

Наприклад, якщо йдеться про передачу в борг зерна чи золота, це зафіксує боргова, а не грошова розписка. Тому що позичають певний вид продукції, товарів чи майна, що має певну оцінну вартість, а не безпосередньо гроші.

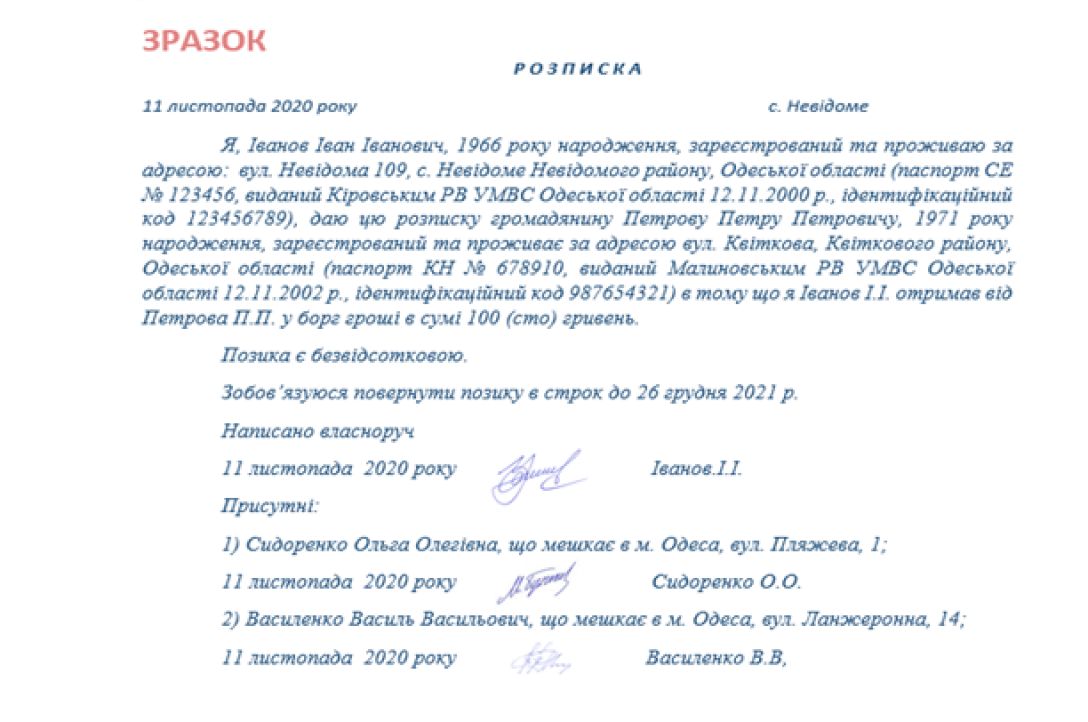

Вимоги до розписки про передачу грошей

Правильна розписка про позику грошей має бути складена позичальником обов'язково письмово, наголошує Ірина Усиченко.

Розписка про передачу грошей у борг має містити таку інформацію:

- персональні дані сторін: прізвище, ім'я та по батькові, адреса місця проживання, рік народження,

- реквізити документів, що засвідчують сторони: паспорт громадянина або закордонний, реєстраційний номер облікової картки платника податків (ІПН),

- опис майна або сума грошей, отриманих у позику,

- зобов'язання повернути борг позичальнику в зазначений строк: дату або подію, з настанням якої позичальник повинен повернути борг (повернути на вимогу позичальника або протягом певного строку),

- підписи сторін,

- дата укладання договору (розписки),

- місце підписання самої розписки.

До речі, крім підписів, поруч у розписці обов'язково потрібне розшифрування — ім'я, прізвище та по батькові тих, хто підписує розписку про передачу грошей (майна) в борг. Деякі юрфірми також рекомендують укладати договір про позику та підписувати розписку в присутності свідків, чиї дані також у такому разі можна вказати в документі (в розписці).

Ігор Лавриненко каже, що розписка ґрунтується на трьох аспектах: платності, терміновості, поворотності.

- "Платність означає, що за користування тим чи іншим майном зазвичай передбачається певний відсоток.

- Поворотність — що людина користується майном протягом певного терміну, і воно підлягає поверненню.

- Терміновість — що сторони договору визначають, протягом якого терміну особа користується цим майном", — пояснив Лавриненко.

Юрист наголошує, що якщо сторони не укладають нотаріально засвідчений договір, усі ці складові обов'язково мають бути в розписці. За відсутності однієї з цих характеристик чи можливості довільного тлумачення суд може визнати документ розпискою.

Трапляються випадки, коли позичальник при оформленні розписки забуває прописати питання сплати відсотків за користування позиковими коштами — або ж уточнити, що позика повертається без нарахування відсотків, розповідає Олександр Камша.

"Насправді в інтересах позичальника чітко відзначити цю умову в розписці. У разі, якщо в договорі позики та в розписці відсутня вказівка про безвідсоткову позику, у позичальника з'являється право на стягнення із позичальника відсотків за користування позикою в розмірі облікової ставки Нацбанку", — пояснює Камша.

Експерт звертає увагу на важливий нюанс: таке правило працює лише стосовно боргу в гривні.

Хоча взагалі закони не забороняють приватні кредити в іноземній валюті — у такому разі в розписці потрібно правильно вказати валюту позики — позичальник буде зобов'язаний повернути таку саму суму і, звичайно, у тій самій валюті.

Суму в розписці потрібно вказати обов'язково прописом, рекомендує Ігор Ясько.

Боргова розписка є. А як повернути гроші?

Якщо розписка оформлена правильно, ймовірність повернення майна через суд 90-99%, і це не буде проблемою для людини, яка видала гроші в борг, запевняє Ігор Ясько.

До моменту повернення майна позичальнику потрібно обов'язково зберігати розписку, наголошує Ірина Усиченко.

"Наявність оригіналу боргової розписки ва позичальника свідчить про те, що гроші були передані позичальнику та не повернуті. А наявність оригіналу розписки у позичальника свідчить про виконання ним зобов'язання щодо повернення коштів у повному обсязі", — каже Усиченко.

Якщо позичальник добровільно не повертає гроші, Ігор Лавриненко радить спочатку звернутися до нього з претензією на виконання вимог.

"Потрібно скласти претензію на виконання вимог законодавства, у якій вказати вимогу повернути кошти в строк до певної дати на певний банківський рахунок. Претензію потрібно надіслати цінним листом із описом вкладеного, поштову квитанцію — зберегти. Якщо цього не зробити, суд може вирішити, що боржника не повідомили належним чином", — пояснив Лавриненко.

За його словами, звернення до позичальника з претензією необхідно, щоб надалі переконати суд, що позикодавець зробив усе, щоб урегулювати питання в позасудовому порядку.

Загалом, згідно із законом, позичальник має три роки, щоб звернутися до суду з питанням вимоги грошей, наданих у борг за розпискою.

"Відлік позовної давності починається з дня, коли особа дізналася або могла дізнатися про порушення свого права", — робить висновок Ігор Ясько.