Багато громадян намагаються мати пасивний дохід шляхом вкладання коштів у цінні папери. Подібні інвестиції називаються портфельними. Але навіть звичайнісінькі активи також потребуватимуть ретельної уваги. Категорія складається з аналізування ринку, оцінювання нинішньої ситуації, регулярного управління наявним капіталом.

3 складники портфеля інструментів

Щоб створити ефективний інвестиційний кейс, слід пам'ятати про фактор волатильності профільного ринку. Подібне передбачає періодичний аналіз ситуації та подальшу розробку стратегії з управління фінансами. Подібна схема спостерігається у зареєстрованих клієнтів ВІП казино, які переходячи на новий відеослот, використовують спочатку демонстраційну версію. Тестовий режим апарату дозволяє розробити персональну стратегію для подальших дій на оплачуваному варіанті гри.

Однак існують деякі інші інструменти, що роблять портфельний зразок більш стабільним. Тут позиціюються як державні облігації, так і акції великих підприємств із тривалими виплатами дивідендів. Також слід пам'ятати про інвестиційні фонди - Exchange Traded Fund (ETF).

Перераховані варіанти сприяють створенню фінансового портмоне, що відповідає бажанню своєрідного інвестора — невисока стеля ризику, мінімальна інтерцесія в процесі управління. Рекомендується для збільшення ефекту поєднувати ETF і дивідендні процеси. Подібні операції повністю назвати пасивними не можна, але вони досить прості та зручні в інвестуванні.

Типи кейсів

Пропонується розглянути три типи портфельних інвестицій на прикладі середнього американського вкладника — консервативний, поміркований і агресивний, кожен з яких унікальний за своїми характеристиками:

- Консервативний позиціюється невеликою прибутковістю, низькою волатильністю. Доступний громадянам, які не звикли ризикувати накопиченими коштами, оскільки не мають способів і часу для відновлення після можливого падіння ринку. Основою кейсу слугує надзвичайно обережний підхід. Наприклад, майже ⅗ фінансів вкладено в облігації. На акції припадає не більше 20%, причому 15% американські компанії та 5 - закордонні.

- Помірний підходить громадянам зі стабільним доходом, накопиченням, коли до пенсійного віку ще далеко. Тому можна й ризикнути. Надійний розподіл коштів не хвилюють ринкові стрибки, внаслідок забезпечення стабільністю облігаціями. Та й акції також приносять чималий прибуток. Кейс підійде новачкам в інвестуванні. Можливі коливання профільного ринку дадуть змогу користувачеві звикнути до періодичних падінь, перед тим, як він зважиться на нову інвестиційну операцію.

- Агресивний тип розрахований на найближчі 20 років отримання прибутку. Розрахований на відносно молодих інвесторів із доволі тривалим інвестиційним горизонтом, але з високим ризиком, що компенсується високою перспективною прибутковістю. Включає понад 80% акційних коштів і лише 10-24 – облігації. Останні вважаються своєрідною подушкою безпеки.

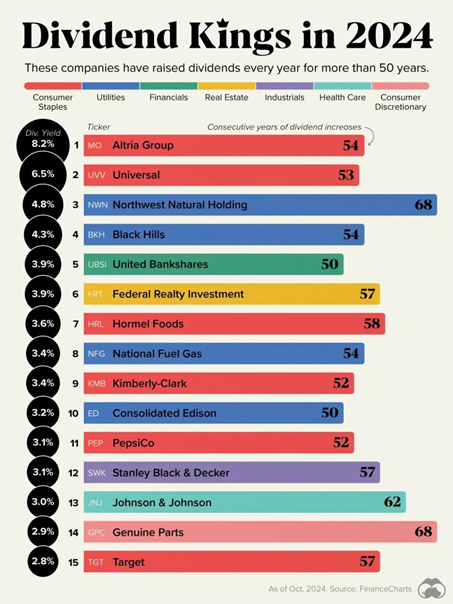

Існують також дивідендні королі — структури відомі своїми постійними щоквартальними та щомісячними виплатами. Однак під час вибору подібної компанії, необхідно надати значення історії виплат, фінансовій стабільності, перспективам зростання. Краще помірний дохід, ніж висока виплата з невідомим майбутнім.