19 липня 2024 року слідчий суддя ВАКС підтримав позицію прокурора САП та змінив запобіжний захід наближеній до колишнього Голови ДФС особі, яка підозрюється у легалізації частини неправомірної вигоди, що одержав Голова Державної фіскальної служби України на свою користь та на користь третіх осіб протягом 2015–2016 років.

Відповідно до рішення суду від 24.06.2024 підозрюваний протягом 5 днів з моменту проголошення рішення мав внести 200 млн грн застави на відповідний рахунок ВАКС. Однак кошти так і не були внесені.

Зважаючи на це, прокурор САП звернувся до суду з клопотанням про застосування до підозрюваного більш суворого запобіжного заходу, а саме тримання під вартою строком 60 днів з альтернативою внесення 200 млн грн застави.

Суд погодився з доводами прокурора та задовольнив клопотання у повному обсязі.

Нагадаємо, САП та НАБУ викрили схему легалізації понад 21 млн євро у справі щодо рекордного хабаря колишньому Голові ДФС Роману Насірову.

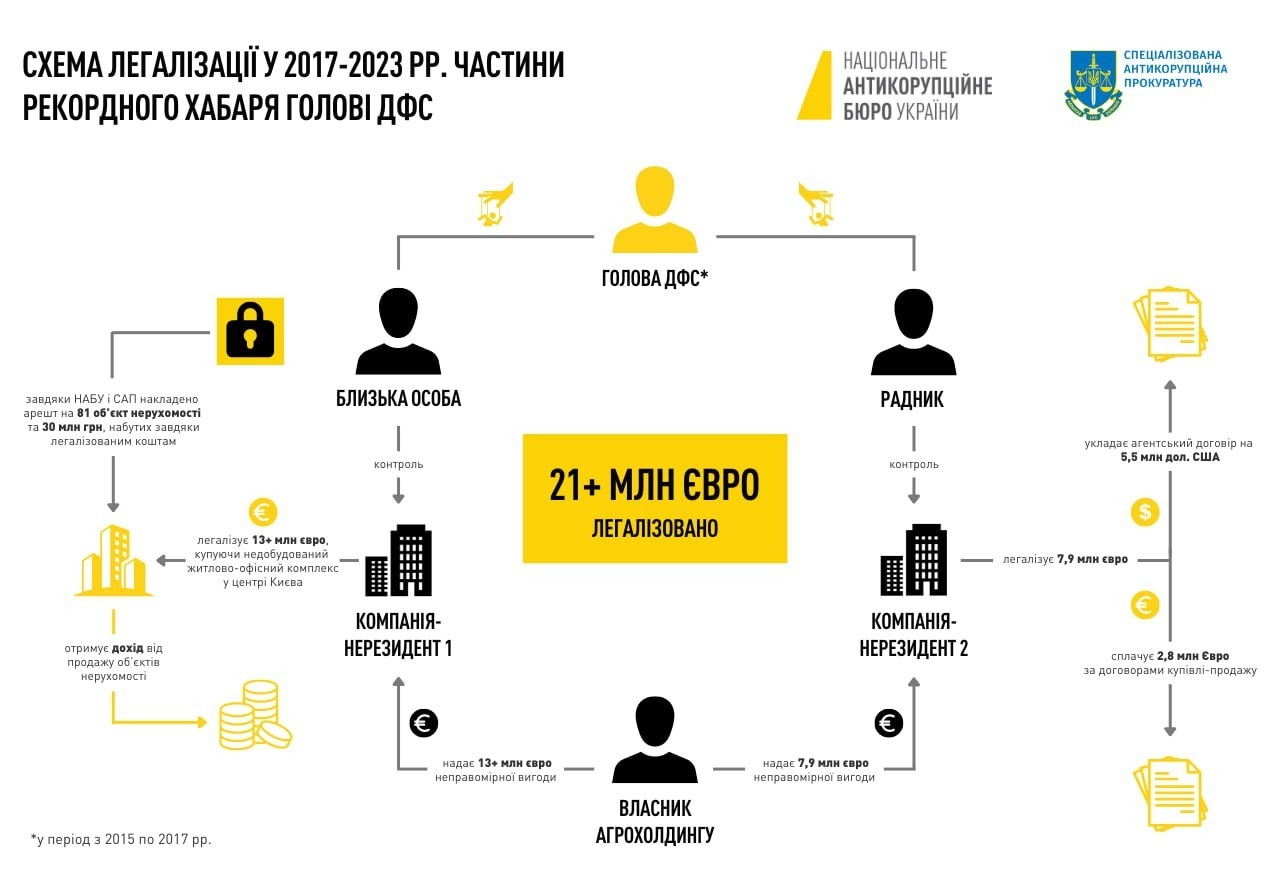

За процесуального керівництва прокурорів САП детективи НАБУ викрили схему легалізації частини неправомірної вигоди, яку одержав Голова Державної фіскальної служби України на свою користь та на користь третіх осіб протягом 2015–2016 років. Мова йде про рекордний хабар у розмірі понад 722 млн грн, що надавався за вчинення дій, пов’язаних із забезпеченням відшкодування ПДВ підконтрольним власнику агрохолдингу юридичним особам у розмірі понад 3,2 млрд грн.

У межах досудового розслідування встановлено, що впродовж грудня 2015 року – березня 2016 року наближена до колишнього Голови ДФС особа посприяла йому в отриманні частини неправомірної вигоди.

Ця особа, яка є власником групи будівельних компаній, забезпечила отримання частини хабаря, а саме понад 13 млн євро, на рахунки підконтрольної компанії-нерезидента (Британські Віргінські Острови), які протягом травня 2017 року – квітня 2018 року легалізувала через купівлю житлового та офісного комплексу з паркінгом у центрі Києва.

Як встановило слідство, придбання нерухомості в центрі столиці фактично здійснювалося на підставі розрахунків між двома компаніями-нерезидентами в банківських установах Швейцарської Конфедерації, мало прихований характер та відбувалося під виглядом оплати акцій ще однієї компанії.

Попри те, що з 2019 року отримання інформації про рух коштів в іноземних банках щодо певних товариств блокувалося зацікавленими представниками, слідству вдалося повністю встановити дійсну природу фінансових перерахувань між компаніями-нерезидентами.

Зі свого боку радник ексголови ДФС легалізував іншу частину неправомірної вигоди в сумі 7,9 млн євро, яка перебувала на рахунках підконтрольної йому компанії-нерезидента (Британські Віргінські Острови). У січні 2017 року 5,5 млн доларів США були використані для укладення агентського договору, а ще 2,8 млн євро – як оплата за договорами купівлі-продажу у квітні – серпні 2018 року.

У межах слідства НАБУ і САП домоглися накладення арешту на 81 об’єкт нерухомості в м. Києві та грошові кошти в сумі понад 30 млн грн, які належать власнику групи будкомпаній.