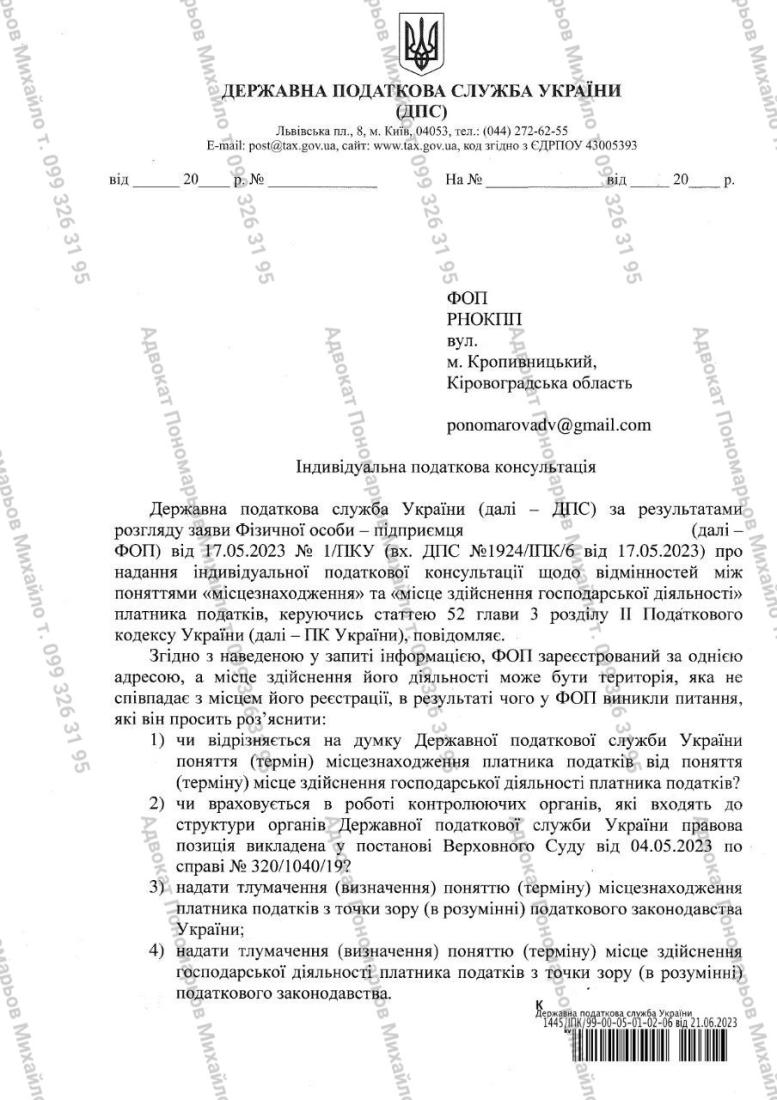

17.05.2023 року ФОП, на Єдиному податку, звернувся до ДПС України з питаннями:

1.Чи відрізняється на думку Державної податкової служби України поняття (термін) місцезнаходження платника податків від поняття (терміну) місце здійснення господарської діяльності платника податків?

2.Чи враховується в роботі контролюючих органів, які входять до структури органів Державної податкової служби України правова позиція викладена у Постанові Верховного Суду від 04 травня 2023 року по справі № 320/1040/19 (https://reyestr.court.gov.ua/Review/110640807) ?

3.Надати тлумачення (визначення) поняттю (терміну) місцезнаходження платника податків з точки зору (в розумінні) податкового законодавства України.

4.Надати тлумачення (визначення) поняттю (терміну) місце здійснення господарської діяльності платника податків з точки зору (в розумінні) податкового законодавства

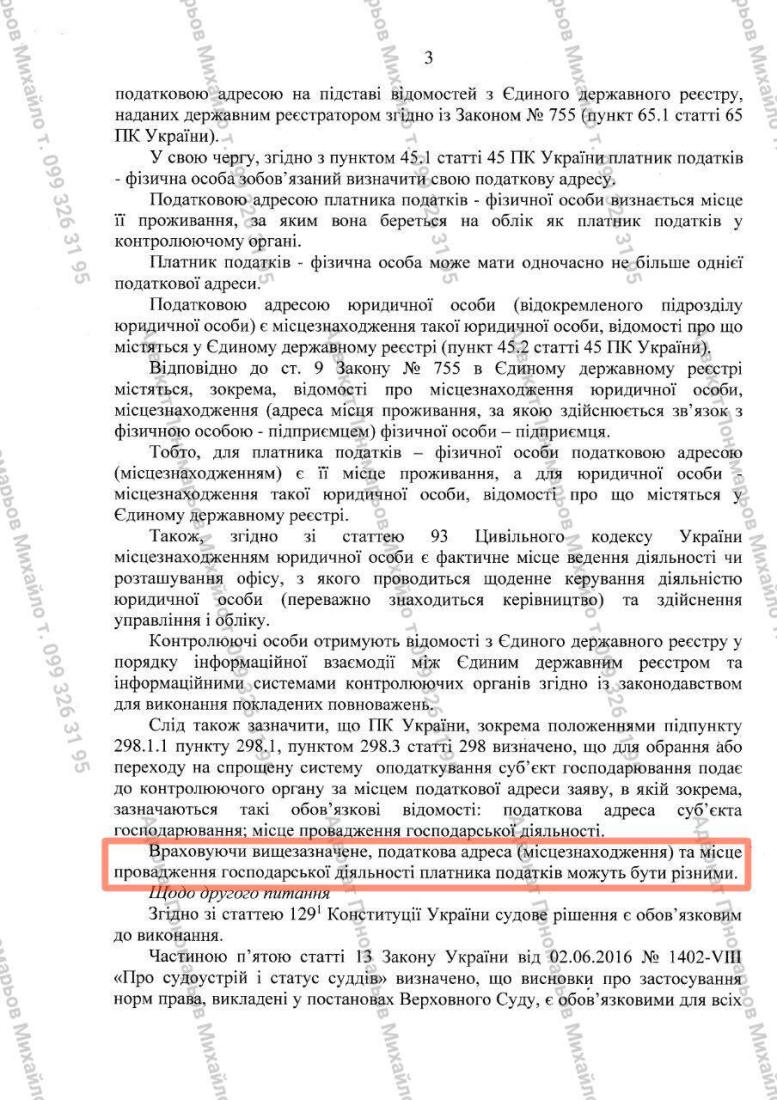

У відповідь ДПС України надало ІПК №1445/ІПК/99-00-05-01-02-06 від 21.06.2023 року, в якій зокрема вимушене було визнати, що місцезнаходження ФОП та місце здійснення господарської діяльності ФОП на Єдиному податку є різними поняттями.

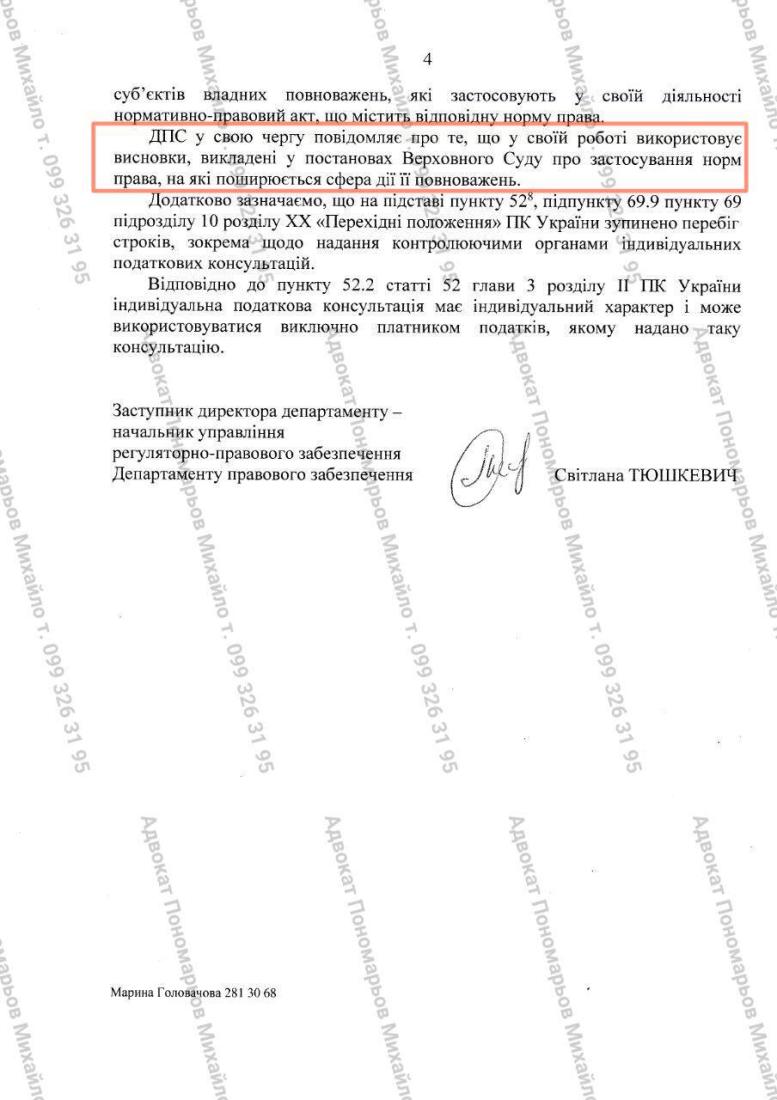

Крім цього ДПС України стверджує, що нібито використовує в своїй діяльності висновки, які містяться в постановах Верховного Суду, а тому раджу, при написанні заяв про надання письмової індивідуальних консультацій вказувати не лише питання, на які Ви бажаєте отримати відповіді, а й (при наявності) вказувати правову позицію викладену у постанові Верховного Суду щодо Вашого питання у подібних правовідносинах.

Подібна консультація унеможливить в подальшому подвійного тлумачення податковим органом вказаних термінів та нівелює здатність податківців віднесення господарських операцій за межі спрощеної системи оподаткування Єдиним податком.

Оскільки ІПК носить індивідуальний характер пропоную зацікавленим ФОПам, які здійснюють господарську діяльність у різних місцях (областях, містах чи по всій території України тощо), звернутись з заявою для отримання аналогічного роз’яснення з метою уникнути ситуації, яка описана у постанові Верховного Суду від 04.05.2023 від 04 травня 2023 року по справі № 320/1040/19.

Адвокат Mихайло Пономарьов